- 火災などの損害は,不確定に発生します。それに対する保険の保険料は,どのようにして決まるのでしょうか。

-

保険料は,過去のデータをもとに算出します。科学的手法を用いて,将来の火災等の支払額を計算します。将来の保険金の支払いに過不足がないようにします。

その根拠となるものが,保険料率(純保険料率 + 付加保険料率)です。

その保険料率は,大数の法則を応用して算出します。不確定な事象の考察には,関数の見方・考え方や確率や統計の見方・考え方が発揮されます。統計学の知見を活用すれば,将来の数値を推定できます。

1 保険の役割

「全ての病気・ケガを一生涯保障!」

「安心を,もっと安く」

テレビCMでは,生命保険や自動車保険など保険の広告が頻繁に流れています。

日常生活には,病気やケガ,天災,火災,自動車事故など多くの危険性が潜んでいます。

偶然に発生するそれらによる財産上の損失は大きなものです。

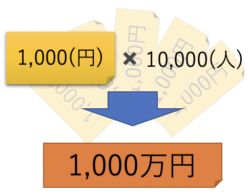

例えば,火災により1,000万円の損害が発生した場合,手出しで1,000万円を負担します。

個人で支払うには,大きな費用です。

火災は,すべての家で起こるわけではありません。

しかし,どの家でも起こる可能性があります。

そこで,助け合いの精神を発揮し,多くの人々が費用を分担すれば,万一の火災発生時に備えることができます。

そのような急で高額な出費に備える方法として保険があります。

※イラスト出典:みふねたかし「いらすとや」[online]https://www.irasutoya.com/(cf:2018.12.3)

2 合理的,妥当,不当に差別的でない保険料は決められるか

1万人が1,000円ずつ出し合えば,全部で1,000万円です。しかし,これで足りるのでしょうか。

火災は偶発的に発生し,不確定要素が多いものです。

もし,2軒の火災が発生すれば,保険金は500万円ずつです。

しかし,同時に発生するとは限りません。

1軒目の火災で1,000万円の保険金を支払えば,2軒目の保険金はありません。

これでは不十分です。

だからと言って,10倍にして1万円ずつ集めようとするもの不合理です。

必要十分な備えのためには,集めた金額が,損失全体の金額と見合う必要があります。さらに言えば,全損失額が集めた金額を上回らない必要があります。

そのためには,偶発的に発生する火災の件数や損害額の予測が必要です。

予測ができれば,合理的・妥当・不当に差別的でない(保険料率3原則)一人一人が納得できる保険料を確定できます。

※「保険料」とは保険契約者が保険会社に支払うお金,「保険金」は事故で損害が発生した時に保険会社が保険契約者に支払うお金

| 原 則 | 保険料率の原則の意味 |

|---|---|

| 合理的 | ・ 算出に用いる保険統計その他の基礎資料が,客観性があり,かつ,精度の高い十分な量のものであること。 ・ 算出が,保険数理に基づく科学的方法によるものであること。 |

| 妥当 | ・ 将来の保険金の支払いに充てられることが見込まれる純保険料率として,過不足が生じないと認められるものであること。 |

| 不当に差別的でない | ・ 危険の区分や水準が,実態的な危険の格差に基づき適切に設定されていること。 |

出典:損害保険料率算出機構「2017年度 火災保険・地震保険の概況」保険料率の3つの原則2018年4月発行[ONLINE] https://www.giroj.or.jp/(cf:2018-12-03)

さて,火災のような偶発的で不確定な事象の発生を予想できるのでしょうか。

[cc id=”482″ title=”共通バナーG-AdSense”]

3 数学的な見方・考え方を発揮する

(1)発生確率と保険料とは関数関係

このような問題の解決に資するのが,数学的な見方・考え方です。

仮に,過去の各種データを分析した結果,火災による損害の推定額が年間1万軒あたり1,000万円であると分かったとします。

このとき,1万軒が年間1,000円ずつ出し合えば,全部で1,000万円です。

これで損害の補償ができます。

損害の推定額が年間2,000万円とすると,

1万軒が2,000円ずつ出し合えば,全部で2,000万円です。

備えとしては十分です。

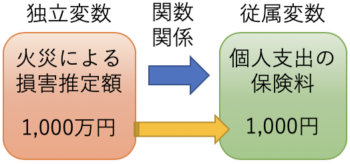

このように,一方の数量が,他のどんな数量によって決まるか,依存する関係の数量に着目するのは,数学的な見方です。

個人が支出する「保険料」は,「火災による損害の推定額」に依存することが分かります。推定額が高くなれば保険料は高くなり,推定額が低くなれば保険料は安くなります。

「火災による損害の推定額」と「保険料」とは関数関係です。

推定額が2倍,3倍,…になれば,保険料も2倍,3倍,…になります。これは推定額が独立変数,保険料が従属変数の比例関係です。

保険料を確定するには,火災による損害の推定額を数学的に説明する必要があります。

このように,伴って変わる二つの数量の変化や対応の規則性に着目するのは,数学的な見方です。特徴や傾向を見いだすために,関係を,言葉,数,式,表,グラフに表して考えることは数学的な考え方です。

(2)大数の法則の応用

個々の火災は偶然であっても多くの件数を集めれば,全体としてどの程度損害が発生するかを確率的に予測できます。

一見偶然に見える事象であってもデータを大量に収集することで,その事象がある一定の法則をもって発生していることを「大数の法則」といいます。

火災の発生件数を推定するような不確実な事象の考察には,多数の観察等の結果を基に,相対度数を確率とみなして問題解決に用いることは,ここでの重要な数学的な見方・考え方の1つです。

過去のデータから起こりやすさの傾向を予測するために,相対度数を確率とみなして,不確定な事象の起こりやすさの傾向を読み取ることで,明確に断定できない事柄についても,数を用いて考察したり判断したりすることができます。

「大数の法則」については,「大数の(弱)法則」「大数の(強)法則」の定理として数学的に証明されています。

大数の(弱)法則

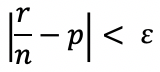

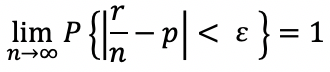

ある試行において,事象 A の起こる確率を p とする。この試行を独立に n 回反復したとき,A が r 回起こるものとする。

このとき,任意の正数 ε に対して,ならば,

である。

大数の(強)法則

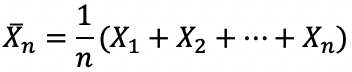

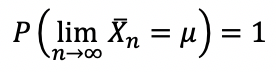

\(X1(ω) , X2(ω) , …\) は独立な確率変数ですべて同じ分布に従い,共通の平均値 \(μ\) をもつとする。(\(ω\):根元事象)

このとき,とすると,が成り立つ。

出典:中原忠男編集「算数・数学科重要用語300の基礎知識」伊藤俊彦「大数の法則」明治図書2000.12 ※(強)法則については,添字と文字および表記方法を変更して利用

大数の(弱)法則は,\(n\) が大きくなれば,\(r/n\) の値が \(p\) の付近に集まる確率がいくらでも 1 に近づくことを説明しています。

一方,大数の(強)法則は,常に平均値 \(μ\) になることを説明しています。

大数の(弱)法則は,十分な回数の試行をすれば「一定の値に近づく」ことを,大数の(強)法則は,「一定の値になる」ことを主張しています。

このことを先の火災の例で言い換えると,火災の過去のデータを数多く集めると,一定の傾向が見られ,近い将来の火災の発生件数等を予測できるということができます。

もちろん,極限をとるような無限回の状況を作り火災の発生を見ることは不可能なので,「近づく」傾向を捉えることが当面の課題となります。

4 保険料を決める保険料率

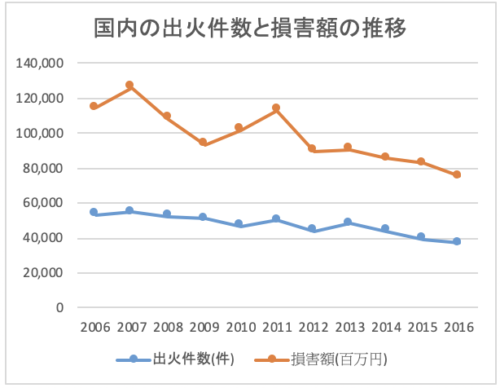

(1)近年の火災の状況

過去10年間の国内の火災の状況は以下の通りです。

出火件数は,10年の長い期間で見ると,はっきりとした減少傾向にあります。

これは,住宅用火災警報器の設置が義務化されたことや消防庁の広報,普及・啓発活動,新築住宅の高機能化,行政の空き家対策,地域住民の取り組みなどが奏功したものと考えられます。

[火災の現況と最近の動向]

この10年間の出火件数をみると,平成18年以降おおむね減少傾向となっており,平成28年中の出火件数は,3万6,831件と前年に比べ2,280件(5.8%)減少し,10年前(平成18年中の出火件数)の69.1%となっている。

また,火災による死者数も,平成18年以降おおむね減少傾向にあり,平成28年中の火災による死者数は,1,452人と前年に比べ111人(7.1%)減少し,10年前(平成18年中の火災による死者数)の70.2%となっている。

出典:平成29年版 消防白書 第1章 災害の現況と課題 第1節 火災予防[火災の現況と最近の動向]平成29年12月[ONLINE]http://www.fdma.go.jp/html/hakusho/h29/h29/html/1-1a-0.html(cf:2018-12-04)

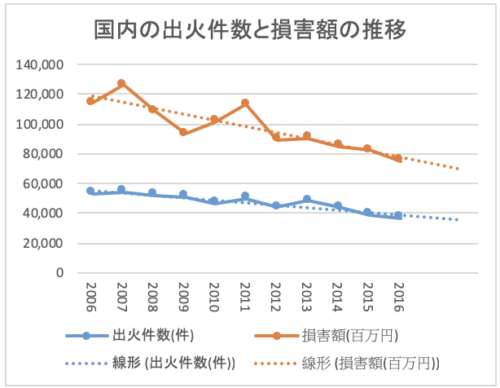

このデータをもとに,線形近似直線を挿入して,将来を推測します。

国内の出火件数と損害額が,直線的に推移すると仮定すると,点の配列にできるだけよくあてはまるように直線をひくことができます。

その直線の式は,次のようです。

出火件数の線形近似直線の式

$$y = -1,623.5 x + 57,012$$

損害額の線形近似直線の式

$$y = -4,141.7 x + 123,040$$

\(x\) は横軸の調査年「年」,\(y\) は縦軸の出火件数「件数」または損害額「百万円」を表します。

この式をもとに,平成30年2018年の予測をします。

調査年は,2006年から始まり2016年は11番目,2018年は13番目になります。

したがって,2018年の予測値を求めるには,\(x = 13\) を式に代入します。

$$-1,623.5 × 13 + 57,012 = 35,906.5$$

出火件数は,35906.5件 となります。

$$-4,141.7 × 13 + 123,040 = 69,197.9$$

損害額は,69197.9百万円 となります。

これはあくまでも直線的に推移すると仮定した場合の予測値です。

過去10年間の傾向が続き,直線的に減少し続けるとすると,2041年頃には火災は無くなることになります。

これは現実的ではありません。

実際は,多様で大量のデータをもとに,複雑で高度な手法に基づいて分析されます。

このように考えてくると,火災の件数や損害額は,一定の法則をもって推移すると考えられ,近い将来の火災の件数や損害額が推測できそうです。

(2)保険料率

火災等がどの程度発生するのか,また,発生したときに支払う保険金がどの程度の金額になるのか分かりません。

そのため,過去の保険データをもとに,推測統計の知見等,科学的手法を用いて,将来の火災等の支払額を計算することによって,将来の保険金の支払いに過不足がないように保険料を算出します。

その根拠となるものが,保険料率(純保険料率 + 付加保険料率)です。

その保険料率は,大数の法則を応用して算出します。

火災保険の保険料率とは,保険金額に対する保険料の割合を表します。

例えば,

保険料率を 0.003 とすると,

保険金額 1,000万円 の契約では,保険料は 3万円,

1,000万(円) × 0.003 = 3万(円)

保険金額 2,000万円 の契約では,保険料は 6万円となります。

2,000万(円) × 0.003 = 6万(円)

したがって,これまで考えてきた,「火災による損害の推定額」を算定する法則は,保険料率に集約されていると言えます。

これまでのことから,個人の支払う保険料は,

保険料 = 保険金額 × 保険料率

という関数関係であることが分かりました。

なお,保険料率を決める重要な数値となる「参考純率」があります。

これは保険会社が自社の「保険料率」を算出する際の基準とできる料率のことで,損害保険料率算出機構が提供しています。

参考純率は,保険会社から報告される契約・支払いに関するデータを基にして計算されます。

参考:損害保険料率算出機構「2017年度 火災保険・地震保険の概況」2 火災保険の保険料率 2018年4月発行[ONLINE] https://www.giroj.or.jp/(cf:2018-12-03)